SS&C Technologies (SSNC) 2021 Analyst Day

SS&C Technologies (SSNC) 2021 Analyst Day

Resumen de lo más destacado del evento

Disclaimer: Este artículo no es ninguna recomendación ni de compra ni de venta de ningún tipo. Es meramente una información que se comparte de forma educacional y de entretenimiento. Si quieres invertir debes formarte adecuadamente y/o consultar con un profesional experto en la materia. Eres el responsable de tus actos.

El pasado 10 de noviembre se celebró el Analyst Day 2021 de SSNC, donde se compartió gran cantidad de información sobre el negocio, en las tres horas que duro el evento.

Las presentaciones quedaron grabadas y se encuentran disponibles en la web de relación con inversores de la compañía. Si estás interesado en conocer esta compañía en detalle, te recomiendo que eches un vistazo al material, porque explican de una forma amena y muy visual todo sobre su negocio. No obstante, en este artículo te presento un resumen de lo más destacado del Analyst Day.

El evento se estructuró en tres partes:

En la primera parte, Bill Stone (Chairman y CEO), Rahul Kanwar (Presidente y COO) y Patrick Pedonti (SVP y CFO) realizaron diferentes presentaciones donde compartieron mucha información sobre el negocio en general, recuperación desde 2020 y previsiones futuras. En relación al desempeño actual del negocio no se dijo nada nuevo respecto a lo que ya se ha ido compartiendo en los diferentes trimestres de 2021, pero la presentaciones son muy interesantes por ser muy claras e ilustrativas.

En la segunda parte, los directores de las diferentes unidades de negocio que componen el grupo dieron a conocer sus actividades principales. Muy interesante para conocer más en detalle en qué consisten estas unidades de negocio.

Por último, se abrió un turno de Q&A

“I started this company in 1986. In 1986 we did $86K in revenues. 2021 we’ll do over $5B” - Bill Stone

Como cosas más destacadas de la primera parte del Analyst Day, indicaría las siguientes:

Tendencia de las ventas en 2021:

Han convertido más de 250 “deals” desde sus competidores hacia SSNC.

El tamaño de contrato o “deals” que ha ido realizando la compañía por nuevos clientes, está siendo un 50% mayor y la cantidad de “deals” entre el 2020 y 2021 está siendo un 25% mayor que en los periodos 2018-2019.

El volumen de potenciales clientes que se dirigen a ellos vía la web corporativa está siendo un 30% mayor YTD, respecto a 2020.

La actividad de M&A, IPO y SPAC se encuentra en máximos históricos; un 24% superior a 2020.

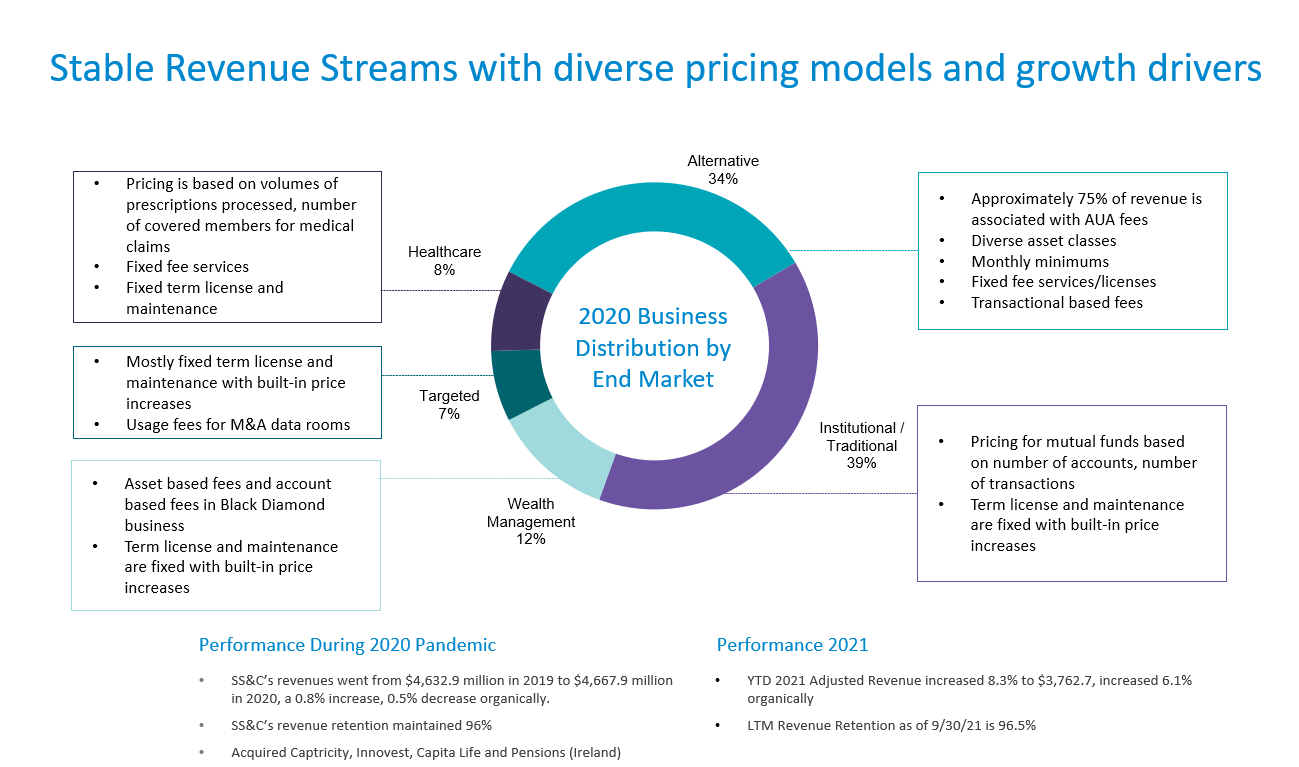

La siguiente imagen muestra de una forma clara cuál es la composición de los diferentes segmentos de negocio:

Respecto a las ventas orgánicas, la empresa prevé un crecimiento anual del +5%. Los principales drivers que considera la empresa que le dan soporte a ese crecimiento para los siguientes años, son los siguientes:

En relación a los márgenes, se han fijado un objetivo de mejora en 50 puntos básicos anuales, apoyándose en las siguientes áreas:

Sobre el primer aspecto de la imagen anterior, también se indicó que la vuelta a la oficina se está realizando de forma voluntaria y que, dado que han podido confirmar que el teletrabajo les ha funcionado bien, la idea es que en el futuro vayan a seguir apostando por combinar el formato presencial con el teletrabajo; en este sentido se plantean reducir el espacio de oficinas, de forma que prevén que esto redundará en una reducción del coste de alquileres en un 15-20%.

Respecto al Capital Allocation, no hay nada nuevo que no hayan comentado ya en el transcurso del 2021. Reiteran que las adquisiciones siguen siendo parte de su estrategia, pero que hoy en día los precios que se piden les parecen excesivos. En este sentido, optan por repagar deuda y recomprar acciones, como platos fuertes:

Gracias por tu interés en el artículo-resumen. Si te ha parecido interesante y te gustaría que te notificara de nuevos artículos en un futuro, puedes suscribirte gratuitamente al newsletter aquí: