SS&C Technologies Inc. Presentación de resultados del Q4-2021 y FY-2021

SS&C Technologies Inc. Presentación de resultados del Q4-2021 y FY-2021

Datos y resumen de lo más destacado en el Conference Call

Disclaimer: Este artículo no es ninguna recomendación ni de compra ni de venta de ningún tipo. Es meramente una información que se comparte de forma educacional y de entretenimiento. Si quieres invertir debes formarte adecuadamente y/o consultar con un profesional experto en la materia. Eres el responsable de tus actos.

El pasado 10 de febrero, SS&C Technologies Inc. (SSNC) presentaba los resultados de su cuarto trimestre de 2021, así como del FY2021 completo. Los resultados han sido muy buenos, habiendo superado por primera vez en su historia los $5B en ventas. A continuación se muestran los datos más destacados de sus resultados, y los aspectos más interesantes que se han comentado en el Conference Call.

Resultados empresariales

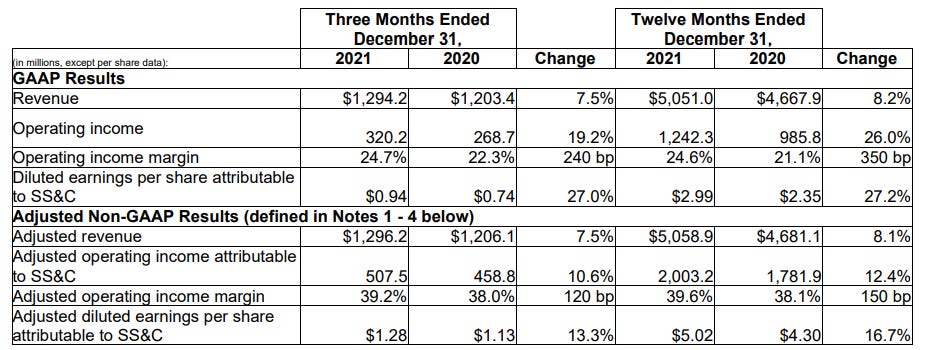

En el siguiente cuadro extraído de su press-release, se recogen los datos más destacados de su desempeño en el Q4 y del año completo:

El crecimiento de las ventas orgánicas ajustadas anuales ha sido de un 8.2% respecto al 2020, lo cual sigue demostrando que es capaz de crecer a buen ritmo de forma orgánica.

Cash-flow Operativo de $1,429.0 M para el año completo.

Deuda:

Repago de $519.9M de deuda.

Consolidated Net Leverage Ratio de 2.69x y Net Secured Leverage Ratio de 1.72x, lo cual los sitúa muy lejos de los compromisos situados en 6.25x.

Recompra de 6.8M de acciones en 2021, por un total de $487.9M.

Dividendo de $0.20 por acción, subiendo un 25% respecto a los $0.16 anteriores.

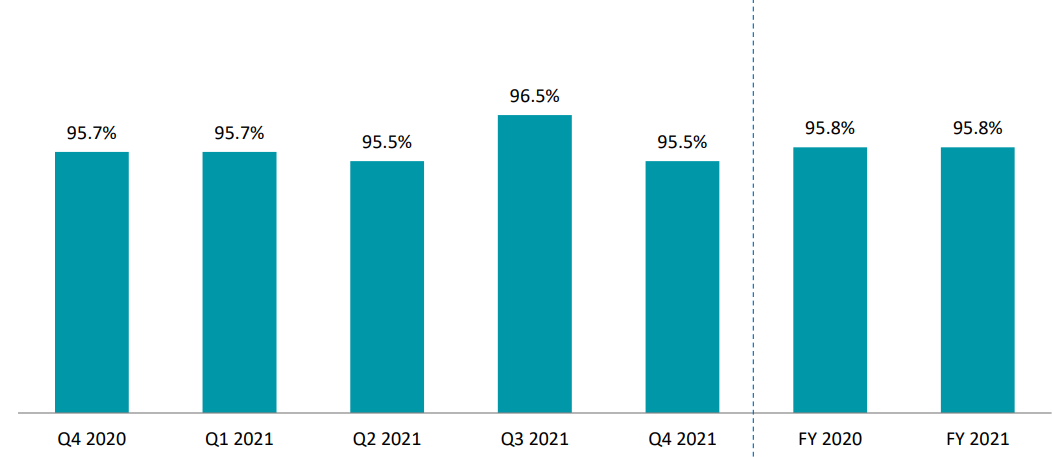

La retención de ventas sigue siendo muy alta:

Resumen del Conference Call:

Los puntos más destacado que se han tratado en la presentación son los siguientes:

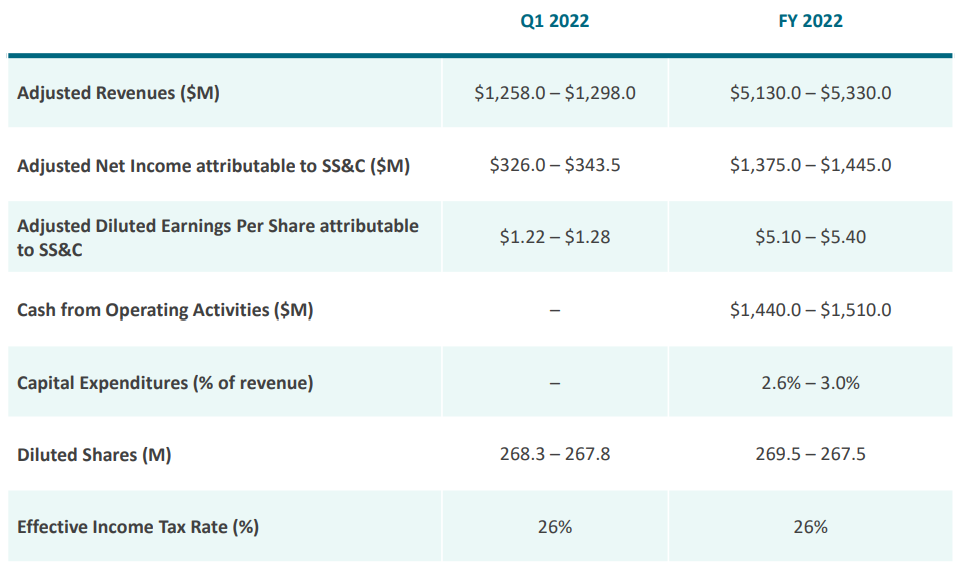

Guidance para FY2022

El Outlook presentado ha sido recibido con cierta sorpresa por parte de los analistas; en base a lo que se comentó en en Analyst Day 2021, el crecimiento que se esperaba era entorno al 4-7% pero el guidance emitido por la compañía estima un crecimiento de las ventas más modesto, entre el 1.6%-5.5%. En relación a este aspecto la empresa ha indicado lo siguiente:

Afirman que el guidance que han emitido es conservador, pero indican que quieren ser realistas porque, por un lado, según ellos todo lo relacionado con las subidas de tipos está generando incertidumbre y, por otro lado, están constatando una fuerte previsión de actividad M&A en el mercado lo cual, según indican, pudiera hacer que clientes suyos fueran adquiridos o fusionados por otras empresas.

En este sentido, también afirman que las dos adquisiciones que SSNC prevé realizar próximamente, no se están contemplando en el guidance.

Por lo tanto, parece que se han situado en el lado más conservador a la hora de realizar la previsión para 2022.

Aun así, indican que su pipeline de proyectos está lleno y que prevén mucha actividad.

Situación de subida de costes

En la conferencia han afirmado que esperan una subida del coste salarial debido a la inflación de los sueldos. Ante esto, han indicado que van a realizar un mayor control de los gastos variables para mantener los márgenes. De hecho, estiman hacer crecer el margen EBITDA en 50-70 puntos básicos.

Respecto a la pregunta de cómo está afectando la subida de costes a su política de precios, han mencionado que la subida de costes está implicando subida de precios en su productos y servicios, y esto, consideran que los clientes lo están entendiendo y aceptando.

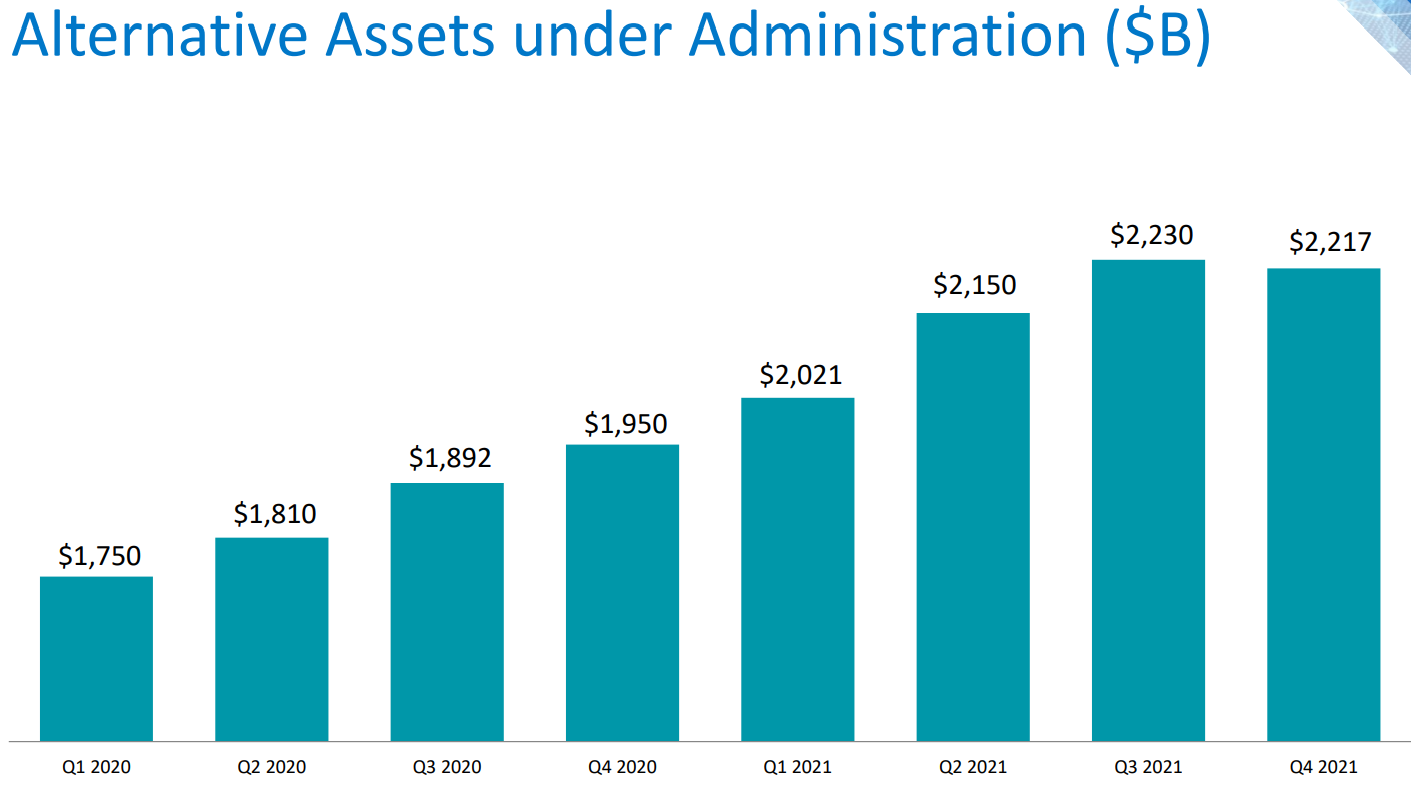

Decrecimiento del AUA en 2021-Q4

En el cuarto trimestre, se ha producido una reducción de su AUA (Alternative Assets under Administration). Preguntados por ello, han indicado que se ha debido al efecto producido por un único cliente que ha retirado $50B, pero que de este cliente cobran menos de un $1M, por lo que le han quitado importancia. Además, indican que en los últimos dos años han hecho crecer su AUA en $500B y que la progresión es muy buena.

Segmento Health Care

En este segmento estiman que podría haber cierta desaceleración, debido a que se están constatando menos reclamaciones médicas. Indican que eran conscientes de ello y que lo van a gestionar durante 2022.

Pero el núcleo del negocio en este segmento consideran que sigue siendo muy positivo, y esperan anunciar novedades interesantes en uno o dos trimestres

M&A

La directiva ha indicado que tienen previstas cerrar dos adquisiciones en el corto plazo, de las que no dan más información porque el proceso se encuentra taodavía en marcha.

En cuanto a la situación del mercado potencial de adquisiciones, indican que ha habido cierto rebaje en los precios que estuvieron ofreciéndose el año pasado, y ciertas fintech que preveían salir a bolsa no llegaron hacerlo, por lo que ven que las opciones de que SSNC realice nuevas adquisiciones han aumentado respecto al año anterior.

No obstante indican que su prioridad es aumentar el crecimiento orgánico, y que si bien dentro de SSNC hay mucha gente que quiere realizar adquisiciones, tienen claro que la prioridad es el crecimiento orgánico, por lo que las adquisiciones se enfrentan a un obstáculo (interno) más.

Capital Allocation

La compañía ha indicado que se encuentran en un posición muy sólida y que el cash-flow va a destinarse, principalmente, a realizar las adquisidores que están apunto de cerrar, pero también a recomprar acciones y repagar deuda. Tienen abierta una línea de recompra de acciones por un valor aproximado de $800M, que está pendiente de ejecutar.

Gracias por tu interés en el artículo. Si te ha parecido interesante y te gustaría que te notificara de nuevos artículos en un futuro, puedes suscribirte gratuitamente al newsletter aquí:

También me puedes seguir en Twitter en la cuenta @TWBInvestor