SS&C Technologies Inc. Presentación de resultados del Q3-2021

SS&C Technologies Inc. Presentación de resultados del Q3-2021

Datos y resumen de lo más destacado en el Conference Call

Disclaimer: Este artículo no es ninguna recomendación ni de compra ni de venta de ningún tipo. Es meramente una información que se comparte de forma educacional y de entretenimiento. Si quieres invertir debes formarte adecuadamente y/o consultar con un profesional experto en la materia. Eres el responsable de tus actos.

El pasado 28 de octubre, SS&C Technologies Inc. (SSNC) presentaba los resultados de su tercer trimestre de 2021, mostrando una continuidad en el buen desempeño que viene ejecutando los últimos trimestres. A continuación se muestran los datos más destacados de sus resultados, y los aspectos más interesantes que se han comentado en el Conference Call.

Resultados empresariales

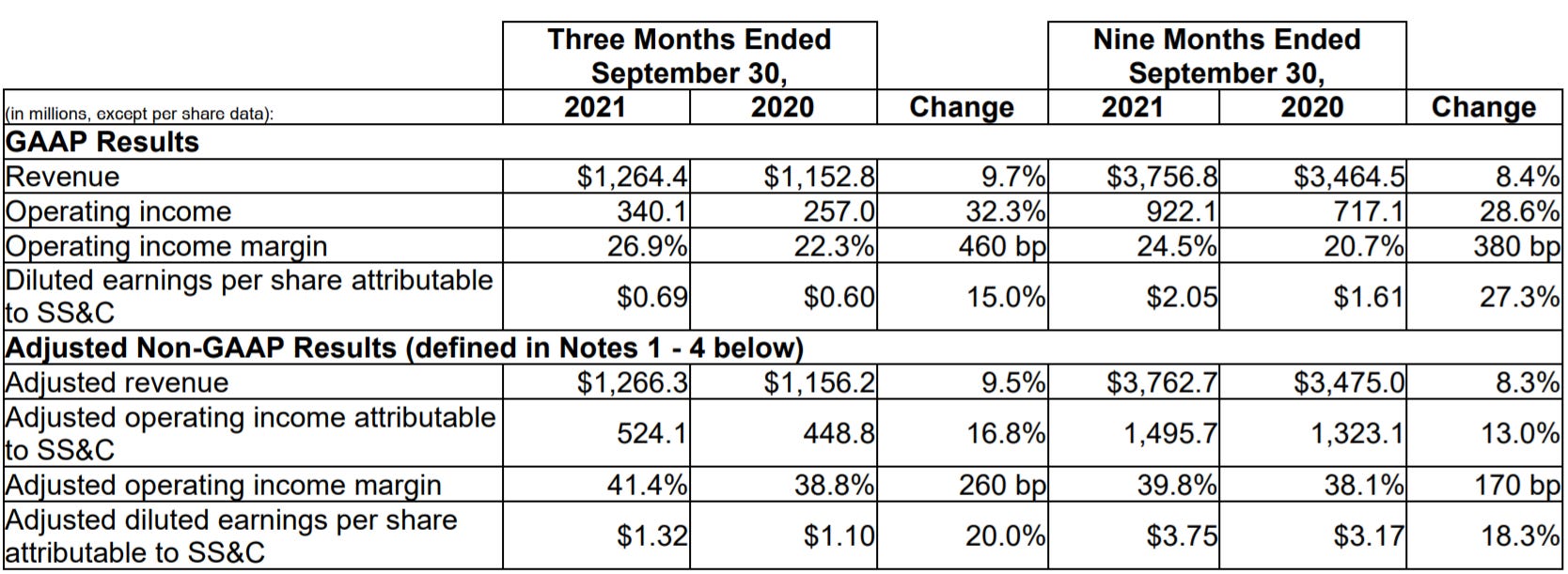

En el siguiente cuadro extraído de su press-release, se recogen los datos más destacados de su desempeño en el Q3 y de los nueve primeros meses del año:

El crecimiento de las ventas orgánicas ajustadas ha sido de un 8.2% respecto el mismo trimestre del año anterior, lo cual sigue demostrando que es capaz de crecer a buen ritmo de forma orgánica.

Cash-flow Operativo de $944.9M para los 9 meses terminados el 30 de septiembre.

Deuda:

Repago de 317.8M de deuda, en los 9 meses terminados en 30 de septiembre.

Net Leverage Ratio de 2.96x, por debajo ya de las 3 veces.

Recompra de 2.1M de acciones en el trimestre, por un total de $162.9M.

Dividendo de $0.16 en Q3.

La retención de ventas sigue siendo muy alta, incluso superior a la media de los últimos años:

Resumen del Conference Call:

En la presentación realizada por el equipo directivo, han indicado que están muy contentos con los resultados obtenidos porque confirman el buen momento en el que se encuentra el negocio y, además, han indicado que las previsiones para el futuro son muy buenas para la compañía.

Además del repaso habitual a los datos numéricos, han comentado los siguientes puntos clave:

En trimestres anteriores la compañía indicaba que es muy probable que, en lo sucesivo, el crecimiento de las ventas orgánicas se sitúe en el mid-single-digit. Pero a raíz de que llevan mejorando esos valores un analista preguntaba si la estimación puede revisarse al alza o si esta mejora es temporal. La directiva ha indicado que es probable que los valores de crecimiento futuro se asemejen mas a los últimos que a las previsiones anteriores.

Los márgenes se han expandido y vuelven a los niveles previos a las grandes adquisiciones realizadas en 2018. El margen EBITDA se sitúa ya en el 40% y como respuesta a una pregunta, Bill Stone (Fundador, Presidente y CEO de SS&C) indicaba que ese es el nivel al que esperan estar en lo sucesivo.

Indican que han realizado muchas acciones de optimización tanto en producto como en su negocio, y que esto ha llevado a la mejora de márgenes. Destacan el proyecto GoCentral, que se destina a esta mejora de la eficiencia.

Recompra de acciones. Indican que, dado que su Net Leverage ya es inferior a 3x, están dando una importancia mayor a la recompra de acciones, tal y como se ha podido constatar.

En este sentido un analista les preguntaba que, si bien es cierto que han recomprado acciones ultimadamente, también es cierto que las diluciones por stock options han contrarrestado esas recompras dejando en casi neutro el efecto total. A ello, Bill Stone respondía que la compañía considera importante la incentivación de los empleados y directivos y que por ello ven bien la estrategia de stock options. No obstante ha indicado que, en lo sucesivo, tienen previsto ser más agresivos en la recompra de acciones y que el efecto será mas evidente.

La directiva considera que la valoración actual de la compañía es muy atractiva y han habilitado un nuevo plan de recompra de acciones por $1B, lo cual es muy interesante.

También han indicado que, en los próximos meses, darán mas prioridad a la recompra de acciones frente al repago de la deuda, porque atendiendo a su valoración sobre la compañía, consideran mas rentable destinar capital a la recompra que a reducir el interés que pagan por la deuda.

En el terreno del M&A, se constata que llevan cierto tiempo sin realizar ninguna adquisición importante; los analistas vuelven a preguntar una y otra vez cómo están viendo el mercado de las adquisiciones y si la compañía ha cambiado su estrategia en este sentido. Es normal esta cierta inquietud porque históricamente SS&C ha realizado numerosas e importantes adquisiciones que le han permitido aumentar enormemente su tamaño, hasta los niveles actuales ya entorno a los $5B anuales en ventas. La directiva indica que su apetito por las M$A sigue siendo alto, pero que el mercado está realmente caro y que no están dispuestos a pagar cualquier precio. Cosas como 10x-12x ventas consideran excesivas y que por lo tanto prefieren apoyarse en sus equipos de desarrolladores para, en vez de comprar software, producirlo ellos mismos.

Competidores. Sobre la irrupción de ciertos players, como Enfusion y Clearwater, comentan que están tranquilos porque tienen mucha confianza en su producto y su posicionamiento.

Clientes. Destacan que sigue la tendencia a hacer deals con clientes muy potentes (best-in class) y que estos clientes suponen proyectos más largos y complejos, pero a su vez producen un mayor efecto en las ventas logradas. Destacan positivamente la cada vez mayor presencia de grandes clientes en su cartera de pedido. Confirman esta tendencia.

Visibilidad del negocio en el medio-largo plazo. Un analista preguntaba si, en base a los resultados que están obteniendo (en gran parte derivados de las las inversiones que han realizado), tienen previsto dar en el futuro más información sobre la visión del negocio a medio y largo plazo. Bill Stone indicaba que, efectivamente, en los siguientes trimestres tienen previsto ofrecer una información mas detallada de su visión del negocio para el largo plazo.

Healthcare. Respecto a este segmento de su negocio, no hay muchas novedades. Siguen siendo muy optimistas de cara al futuro, y siguen mostrando un fuerte interés en el proyecto DomaniRX, donde ven grandes posibilidades para la compañía. El sector del PBM (pharmacy benefit management) es un sector muy exigente con alta complejidad regulatoria, de eficiencia,… donde prevén aportar valor.

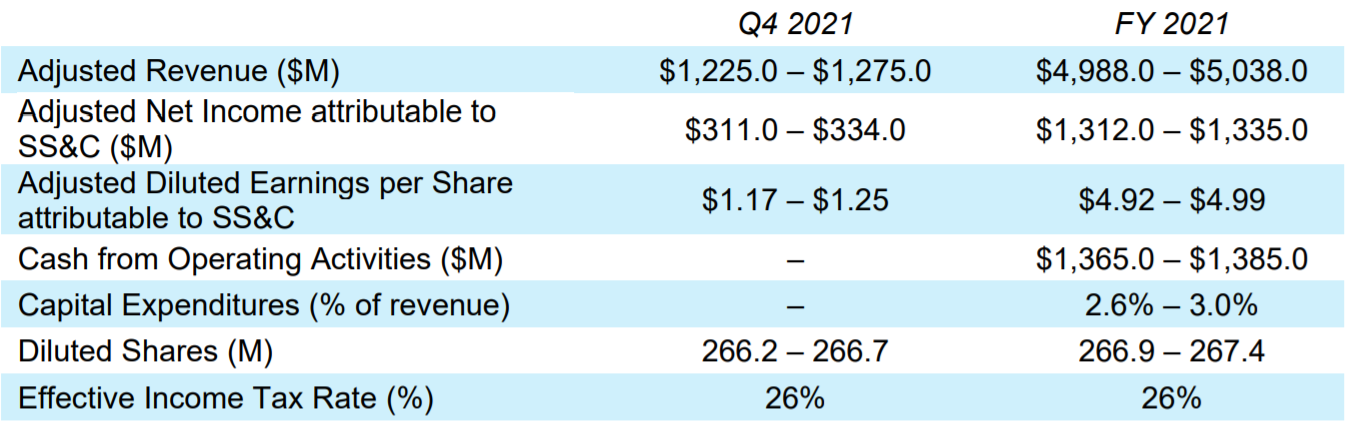

Outlook

Cabe destacar la revisión al alza del Outlook para FY2021 que ha ido realizando la compañía, en cada presentación de resultados de los anteriores trimestres:

Si te ha parecido interesante este artículo, te agradecería su difusión.