Case Study - Sprouts Farmers Market ($SFM)

Case Study - Sprouts Farmers Market ($SFM)

"Where goodness grows"

Disclaimer: Este artículo no es ninguna recomendación ni de compra ni de venta de ningún tipo. Es meramente una información que se comparte de forma educacional y de entretenimiento. Si quieres invertir debes formarte adecuadamente y/o consultar con un profesional experto en la materia. Eres el responsable de tus actos.

SFM at a Glance

Empresa del sector Retail de USA que ofrece productos healthy, orgánicos, frescos…

366 tiendas en 23 Estados y varios Centros de Distribución.

Crecimiento de las ventas CAGR de 17% en los últimos 8 años y EPS del 40%.

Prácticamente sin deuda.

Interesante plan estratégico con objetivo de abrir 10+% de nuevas tiendas anualmente.

Equipo gestor con gran experiencia en el sector Retail.

La Empresa y su Negocio

Sprouts Farmer Markets (SFM) es una empresa del sector Retail de USA fundada en 2002, en cuyas tiendas se ofrecen productos ecológicos, locales, complementos alimenticios y otro tipo de productos de los denominados “healthy”. Son productos tanto perecederos como no perecederos en una proporción entorno al 50%, como carnes, lácteos, vegetales, y complementos alimenticios, como vitaminas, …

A fecha de escribir este documento (diciembre de 2021), la empresa posee 366 establecimientos en 23 estados, y una serie de Centros de Distribución que permiten suministrar productos frescos a sus tiendas. En torno a un tercio de sus tiendas se encuentran ubicadas en la zona de California y su presencia principal está en la zona sur de USA.

El objetivo que se ha marcado la compañía es que la totalidad de las tiendas esté abastecida por centros de distribución ubicados a menos de 250 Millas, y con la apertura de los dos nuevos centros de distribución en 2021 en Colorado y Florida, el 85% de las tiendas ya se provee de Centros de Distribución ubicados a menos de esa distancia. Este hecho implica por, un lado, asegurar la calidad de los productos frescos y, por otro lado, hace disminuir también los costes de transporte de la compañía.

Además de lo anterior, la empresa posee centros de innovación donde elaboran sus propios productos healthy, de forma que consiguen ese aspecto diferenciador a la hora de ofrecer producto único que no ofrecen sus competidores.

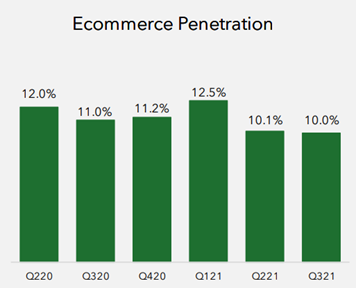

Con la irrupción de la crisis sanitaria vieron aumentar mucho sus ventas electrónicas, y a día de hoy la tendencia parece estabilizarse de forma que consideran que este canal de ventas ha venido para quedarse:

Actualmente, sus tiendas ofrecen servicio de venta directa en establecimiento y también otros formatos como Pick-Up y Delivery:

Evolución Histórica

La compañía muestra un track-record excelente como puede observarse a continuación:

Las ventas han crecido a un CAGR del 17.4% en los últimos 8 años, pasando de facturar menos de $2000M en 2012 a $6500M en 2020.

El EBITDA, prácticamente ha quintuplicado en ese mismo periodo de tiempo:

Del mismo modo, la progresión del EPS ha sido espectacular, pasando de $0.16 en 2012 a $2.43 en 2020, lo cual supone un CAGR del 40% (excluyendo el 2020, año que favoreció a SFM, el CAGR es del 34%, lo cual sigue siendo muy buen resultado):

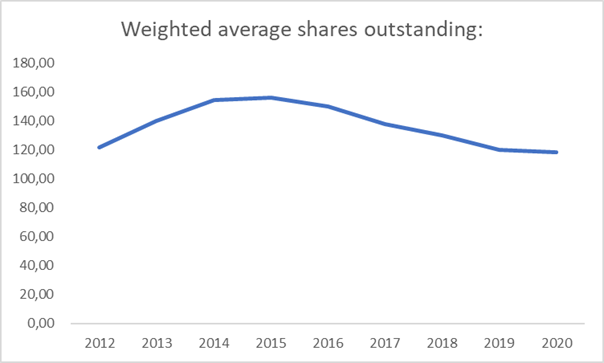

Parte de este comportamiento es debido a que la empresa lleva ya unos cuantos años recomprando acciones, como puede observarse en la siguiente gráfica y su intención, por lo que han indicado, es continuar con la política de recompras:

Finalmente, indicar que la deuda lleva ya años dentro de unos umbrales asumibles, incluso ha mejorado notablemente en 2020 y 2021, que ha pasado a tener cero deuda neta:

Nuevo Plan Estratégico

En 2020 pusieron en marcha un nuevo plan estratégico cuyo fin es hacer crecer el negocio tanto en mercados existentes como en nuevos territorios. Este plan prevé abrir un 10% de nuevas tiendas cada año de forma que, con unas ventas comparables tipo Low-Single-Digit junto con las nuevas unidades abiertas, consigan ventas tipo High-Single-Digit, y un margen EBIT también High-Single-Digit.

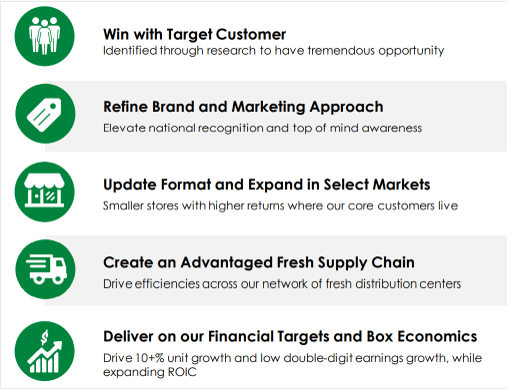

El plan estratégico se fundamenta en los siguientes pilares:

A continuación se muestra el detalle de estos pilares estratégicos:

“Win with Target Customer”

Su objetivo es fundamentalmente hacer una clientela leal, que les permita crecer y ganar estabilidad. Para ello han realizado una serie de estudios de mercado y han definido lo que consideran su cliente objetivo. Según ellos, este es de dos tipos:

por un lado, están aquellas persona a las que les gusta cuidarse y consideran importante su alimentación basada en alimentos orgánicos y saludables (Health Enthusiasts).

y por otro están aquellos clientes que buscan una experiencia de compra diferenciadora (Experience Seekers).

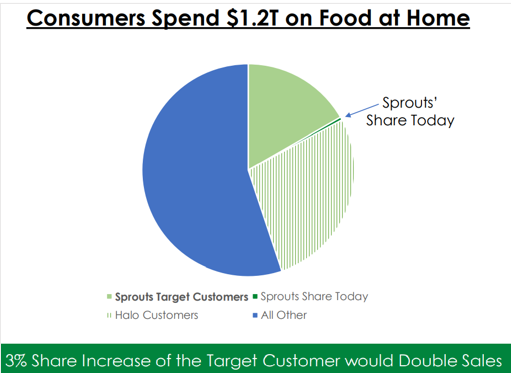

Según estudios que aporta la compañía, el mercado potencial al que aspiran con este tipo de cliente objetivo es muy amplio y estiman que tan solo un aumento de cuota de mercado del 3% les supondría duplicar las ventas:

Para tratar de captar a ese cliente objetivo, ejecutan diferentes estrategias de marketing y consideran que todavía tienen mucho margen para poder aplicarlas.

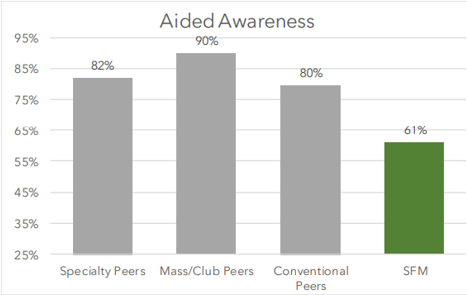

La siguiente grafica es interesante porque muestra que en la encuestas que realizan para determinar si su marca es conocida, todavía poseen un reconocimiento inferior a sus competidores, lo cual les da margen para maniobrar y poder atraer nuevos clientes.

El Aided Awareness es una tipología de encuesta donde al encuestado se le pregunta expresamente si conoce una marca particular; se puede apreciar que SFM solo es conocida por el 61% de los encuestados, mientras que sus competidores gozan de una mayor popularidad.

Todo lo anterior permite ver por un lado que tienen un interesante potencial para expandir su negocio, pero también implica que tienen labor por hacer y que es importante acertar con las estrategias de marketing.

En 2021, las ventas comparables han caído bastante respecto al 2020. La empresa indica que este hecho está relacionado con dos factores:

Por un lado, en 2020, y debido a los confinamientos, la gente no pudo salir a disfrutar al exterior y esto se tradujo en más gente comiendo en casa; esto supuso un aumento de las ventas para SFM. Pero en 2021, con la relajación de las medidas sanitarias, la gente ha optado por viajar y comer en restaurantes, lo cual ha producido un efecto negativo en sus ventas. No obstante, la previsión de cierre para el 2021 supera con creces las ventas del 2019, lo cual es un claro indicador de que siguen creciendo.

Por otro lado, ciertas estrategias de marketing dirigidas a captar al cliente objetivo han tenido “efectos secundarios” en la forma de pérdida de clientes no leales que van “buscando la oferta”; las promociones de tipo general las han transformado en promociones orientadas a clientes objetivo, por lo que consideran que esto ha hecho perder cuota de mercado de clientes tipo “casual”.

No obstante, también han indicado que, si bien hayan perdido clientes, están constatando que el cliente objetivo que poseen ha incrementado su gasto por cesta respecto a 2019, lo cual es muy positivo. Aun así, la compañía indica que para llegar a los niveles de expansión que se han marcado, no necesitan subir mucho las ventas comparables.

Las estrategias de marketing que están ejecutando se basan en tres tipologías de acciones:

hacer que cada cliente gaste más por cesta,

que haga visitas a las tiendas de forma más frecuente (y para ello hay que darle motivos, como promociones, descuentos, degustaciones,.. Y es lo que están haciendo)

por último, captar nuevos clientes.

Todo ello, orientado a captar a ese cliente objetivo.

“Refine Brand and Marketing Aproach”

Otro de los pilares del plan estratégico se centra en el potenciamiento de la marca. Buscan darse a conocer a nivel nacional y para ello han puesto en marcha una serie de actividades como eventos, participación de figuras conocidas, presencia en redes sociales, promociones, rediseño de la marca. Como ejemplo, la siguiente imagen es muy ilustrativa, donde se puede ver el cambio en el formato de las ofertas:

“Update Format and Expand in Selected Market”

Otro de los pilares del plan estratégico hace referencia al nuevo formato de tiendas. Han rediseñado el layout y la ubicación de los productos dentro del establecimiento. Por ejemplo, han ubicado en el centro, y muy a la vista, los productos de huerta. Constatan que este tipo de medidas están siendo muy bien acogidas por sus clientes.

Por otro lado, están reduciendo los m2 de cada nueva tienda abierta. Esto, según datos de la compañía, va a suponer de media un 20% menos de coste de apertura de cada nueva tienda, sin reducir el volumen de producto disponible en cada tienda. Este efecto lo han conseguido con un rediseño adecuado de los espacios, y haciendo disminuir los espacios no productivos.

Además, estiman que el nuevo formato de tienda supondrá una reducción media del 20% en el coste operativo. Para ello, entre otras medidas, han realizado ajustes a nivel de personal y también están dotando a las tiendas con sistemas de autopago.

Este hecho es muy interesante porque si, como estiman, el nuevo formato de tienda cuesta menos tanto abrirlo como operarlo y produce el mismo nivel de ventas que el formato antiguo de tienda, se debería apreciar una mejora en los márgenes.

Finalmente, como se ha citado anteriormente, indicar que dentro de este este plan estratégico prevén la posibilidad de abrir un 10% de nuevas tiendas anualmente. Igualmente, a futuro prevén llegar a abrir ente 300 y 400 nuevas tiendas en las regiones en expansión.

Para llevar a cabo este objetivo, la empresa considera que no necesitarán endeudarse más, de forma que incluso con el cash generado mantengan la deuda neta de practicante cero e incluso puedan devolver parte a los accionistas.

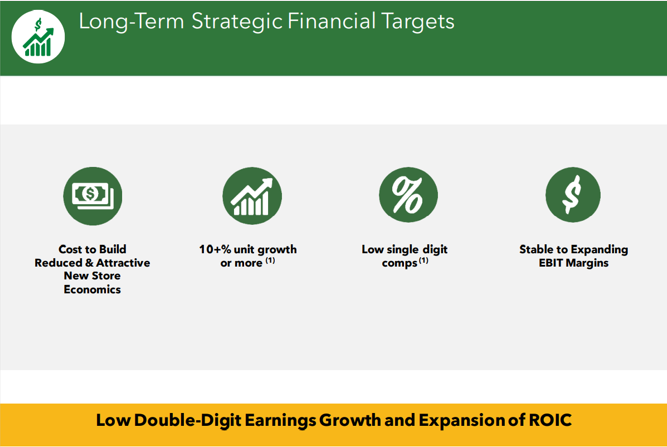

“Deliver on our Financial Targets and Box Economics”

Por último, el plan estratégico contempla una serie de objetivos económicos que, en su conjunto, pretende lograr un crecimiento de beneficios superior al 10% y una expansión del ROIC del negocio. Para ello, la dirección de la compañía se basará en 4 factores:

La reducción de los costes tanto de apertura como de explotación de las nuevas tiendas.

El crecimiento anual de un 10%+ de nuevas tiendas

Unas ventas comparables tipo low-single-digit

Márgenes EBIT planos o en aumento

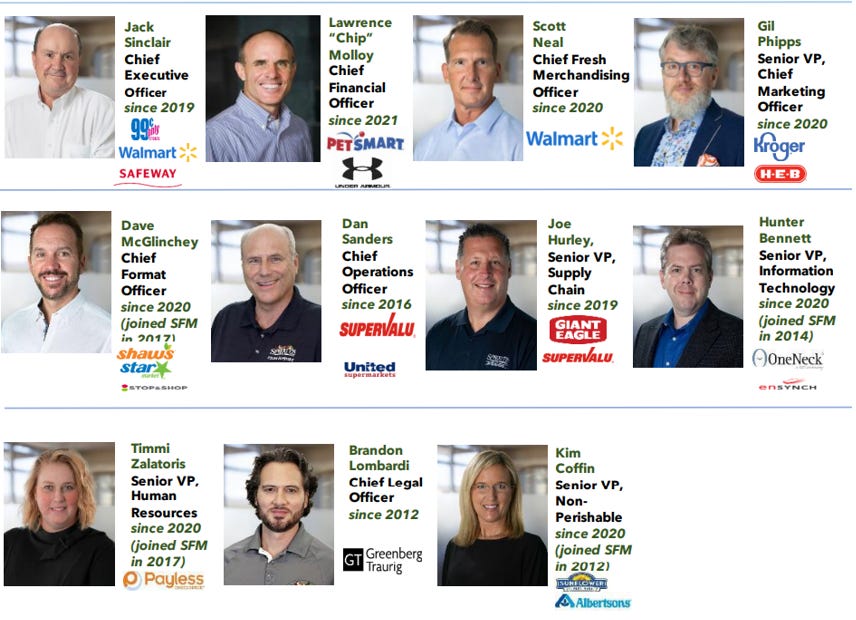

Equipo Directivo

El equipo directivo posee, en su conjunto, una amplia experiencia en el sector. La mayoría de ellos ha pertenecido con anterioridad a grandes comparaciones retailers, como Walmart, Kroger o Albertsons.

Concretamente Jack Sinclair, CEO de SFM, fue el vicepresidente de la U.S. Grocery Division de Walmart, desde 2007 a 2015. En ese periodo dirigió el negocio de comestibles de Walrmart sobre las 4000 tiendas de la compañía en Estados Unidos, y se encargo de potenciar la inclusión de producto fresco y local en sus tiendas. Anteriormente había dedicado 14 años de su vida profesional al servicio de Safeway PLC en Londres, donde fue el responsable de operaciones y de comercialización de los más de 450 supermercados que la firma poseía en UK.

Por otro lado, Scott Neal, Director de Comercialización de Productos Frescos, lleva más de 25 años en el sector de los cuales 24 trabajó en Walmart, incluso ostentando puestos de vicepresidencia y gerencia.

En la siguiente imagen se muestra al equipo directivo junto con una breve indicación de las compañías en las que ha trabajado cada uno anteriormente.

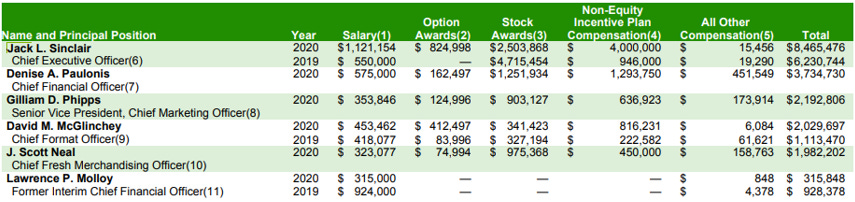

Por último, en la siguiente tabla se pueden observar los salarios cobrados por la directiva, en 2020:

Sector y Competidores

Existen estudios de mercado que indican que en los próximos años el consumo de productos tipo orgánicos y Better-For-You van a crecer notablemente. Hay quienes hablan del 8% anual, incluso 10% y 12%.

Se prevé que todas las regiones vayan a crecer en este sentido. Norte América, Europa y, sobre todo, Asia-Pacifico y Sudamérica son las geografías donde se estiman mayores crecimientos.

Esta tendencia ubica a SFM dentro de un marco de fondo interesante para poder llevar a cabo su plan estratégico.

Entre los competidores de SFM se encuentran Kroger, Albertsons y Safeway. También están WholeFoods (perteneciente a Amazon desde 2017) y Walmanrt.

Todos ellos tienen un tamaño considerablemente superior a SFM; Kroger genera ventas por encima de los $130B, Albertsons $70B y Walmart $555B, lo que da una idea de lo que SFM puede llegar a crecer si sabe ejecutar bien su estrategia. Los competidores mencionados, al ser ya muy grandes, no esperan unos crecimientos grandes; en este sentido, si SFM sabe crear esa marca de identidad especifica en el sector Healthy, puede tener una interesante oportunidad por delante.

Por ejemplo, en el caso de Krogrer, las ventas futuras se estiman que crecerán entorno a un 2% anual, y con unos márgenes del entorno del 5%. Si SFM ejecuta según lo previsto, el crecimiento esperado de las ventas debería ser cercano al 10% y con unos márgenes del 8%.

Un aspecto importante es el hecho de que estos competidores poseen tiendas donde la oferta de producto es muy amplia. Normalmente a la gente le gusta ir a un único sitio para realizar la mayor cantidad posible de la compra que necesita realizar, y no tener que ir a varios lugares diferentes por no encontrar sus productos en una única tienda. Esto obliga a realizar más desplazamientos, con el consiguiente gasto en viajes y la incomodidad que ello implica.

En este sentido, es vital que SFM pueda ofrecer la mayor cantidad posible de productos dentro de su sector, para que el cliente lo encuentre “todo” en sus tiendas. El hecho de que los productos de SFM sean entorno al 50% perecederos y 50% no perecederos podría ser indicativo de estar eliminando el problema mencionado.

Valoración

Para la valoración, voy a considerar un escenario estándar, en el que considero que logran ejecutar su estrategia, aunque para ser algo conservador, considero que consiguen valores algo inferiores a lo que han propuesto en su plan estratégico:

Ventas: 8% de crecimiento anual, donde hay una parte de crecimiento orgánico muy bajo (0-2%) y el resto se produce debido a la apertura de nuevas tiendas, tal y como prevé el plan. Si bien estiman abrir un 10+% de nuevas tiendas considero que lo que estas aportan al crecimiento anual de las ventas está entre un 6% y un 8%. Por ello, como media asumo un crecimiento en ventas totales de un 8%. A nada que los comparables fueran mejores y las apertura de tiendas superaran las previsiones, este crecimiento en ventas se quedaría bastante corto, pero prefiero ser conservador en este sentido.

Márgenes EBIT: la directiva prevé unos márgenes entre estables o en expansión. Nuevamente para ser conservadores supongo que los márgenes se mantienen en la media del 5%, si bien en 2020 sobrepasaran incluso el 6%.

Para el calculo del FCF, normalizo el CAPEX tomando en su lugar las D&A; esto es debido a que como tiene previsto expandirse fuertemente, la inversión en CAPEX va a tener una componente importante en CAPEX de expansión, y para no perjudicar en exceso al FCF, normalizo el CAPEX con las D&A.

Deuda: la compañía ha indicado que para soportar este crecimiento no necesitarán deuda adicional y que la deuda neta será cercana a cero, por lo que asumo tal supuesto.

Recompra de acciones: durante los últimos años la compañía ha ido recomprando a una media de un 5% de acciones anualmente. Para ser conservador, considero que en los siguientes 5 años, en su conjunto, no van a recomprar acciones ni emitir nuevas, luego dejo el número de acciones tal como a cierre de 2020, en 118 millones de acciones.

Respecto a los múltiplos:

Considero un PER de 18X, que ha sido la media a la que ha cotizado históricamente y un EV/EBITDA de 10.

En base a los datos anteriores, el modelo arroja un CAGR del 12% a 5 años vista, lo que implicaría una TIR de doble dígito interesante, atendiendo a que el escenario propuesto es bastante conservador. Con el FCF que generaría podría financiarse la expansión y además retribuir al accionista bien vía dividendo o recompra de acciones, lo cual haría que la TIR anterior se expandiera. A nada que mantuvieran una recompra de acciones del 5% anual, tal y como han venido haciendo en los últimos años, el CAGR ya sube al 16% para los 5 años siguientes.

Ventajas Competitivas

Producto diferenciador. Diseñan sus propios productos, lo cual les dota de exclusividad frente a sus competidores

Escala. Este hecho implica poder de fijación de precios a sus proveedores, así como otro tipo de factores positivos.

Marca asociada a consumo saludable.

Experiencia del equipo directivo en el sector.

Riesgos

El riesgo principal es el hecho de que no cumplan con su plan estratégico y que, por ello, no puedan crecer tanto.

Equipo gestor. Se ha visto mucha rotación en los últimos años lo cual puede no ser muy positivo si sigue sucediendo.

No conseguir ese efecto diferenciador, no llegar a generar suficiente masa de clientes objetivo.

Aunque la compañía considera más interesante conseguir abrir nuevas tiendas que crecer en ventas comparables, en el largo plazo es importante que las ventas comprables sean por lo menos positivas.

Que no consigan mantener unos precios atractivos. En este sentido desde la directiva indican que sus precios son muy competitivos y dicen que algunos de sus productos orgánicos tienen el mismo precio que los productos convencionales, lo cual supone una ventaja para SFM.

Conclusiones Finales

La empresa presenta un futuro interesante a tenor de las tendencias actuales y su previsible evolución. La sociedad cada vez está más concienciada en cuidarse en todos los aspectos, y la alimentación saludable es una de las temáticas que más tracción genera en este sentido.

La empresa tiene un ambicioso plan de crecimiento que, apoyado con un equipo directivo experimentado, puede llegar a ver la luz y obtener buenos resultados futuros. No obstante, tienen que saber ejecutarlo bien y la tesis actual será revisada en función de la evolución del cumplimiento del plan estratégico.

La situación de deuda neta cero, y la política de recompra de acciones ayudan a pensar que el punto de partida es adecuado, y si bien la acciones a fecha de escribir esta tesis no se encuentran excesivamente baratas, existe margen para una posible expansión de múltiplos, dado que la acciones cotizan todavía por debajo de la media.

Por lo tanto, la clave a vigilar es ver que efectivamente cumplen con el plan, logran captar una mayor cuota de mercado y que, tanto las expansiones en mercados existentes como en nuevos, arrojan ese crecimiento en nuevas tiendas sin deterioro de los fundamentales de la empresa.

Gracias por tu interés en el artículo. Si te ha parecido interesante y te gustaría que te notificara de nuevos artículos en un futuro, puedes suscribirte gratuitamente al newsletter aquí:

También me puedes seguir en Twitter en la cuenta @TWBInvestor