Case Study - Bredband2 i Skandinavien AB - BRE2.ST

Case Study - Bredband2 i Skandinavien AB - BRE2.ST

Empresa Low-cost sueca, operando en el sector de las Telecomunicaciones

Disclaimer: la información que comparto en este artículo no supone ninguna recomendación ni de compra ni de venta de ningún tipo. Se comparte a modo educativo y de entretenimiento. Eres el responsable de las acciones que realices. Si estás interesado en invertir, recuerda que es muy importante formarte adecuadamente o consultar con un profesional competente en la materia.

Bredband2 at a glance

Empresa sueca del sector de las telecomunicaciones

Crecimiento medio anual en ventas y EPS de más del 15%

Buenas perspectivas de crecimiento

Crece principalmente de forma orgánica y también realiza adquisiciones

Posee una buena salud financiera

Alineación de insiders con los accionistas

La crisis sanitaria prácticamente no les ha afectado

La empresa y su modelo de negocio

Bredband2 i Skandinavien AB es una empresa sueca que ofrece servicios de internet por fibra, servicios de telefonía y otros servicios adicionales como se verá más adelante en este artículo. Fue fundada en 1.989 en Umeå, Suecia, y sus acciones cotizan en el Nasdaq First North Growth bajo el ticker BRE2.

En 2017, Bredband2 se convirtió en el primer y único operador de Suecia en ofrecer una velocidad media de 100 Mbit/s a sus clientes, según el informe de Internet Foundation con estadísticas compiladas de Bredbandskollen.

En 2020, adquirió al proveedor de servicios A3 y su submarca Universal Telecom. Con la fusión, Bredband2 se convirtió en el tercer proveedor de fibra más grande de Suecia.

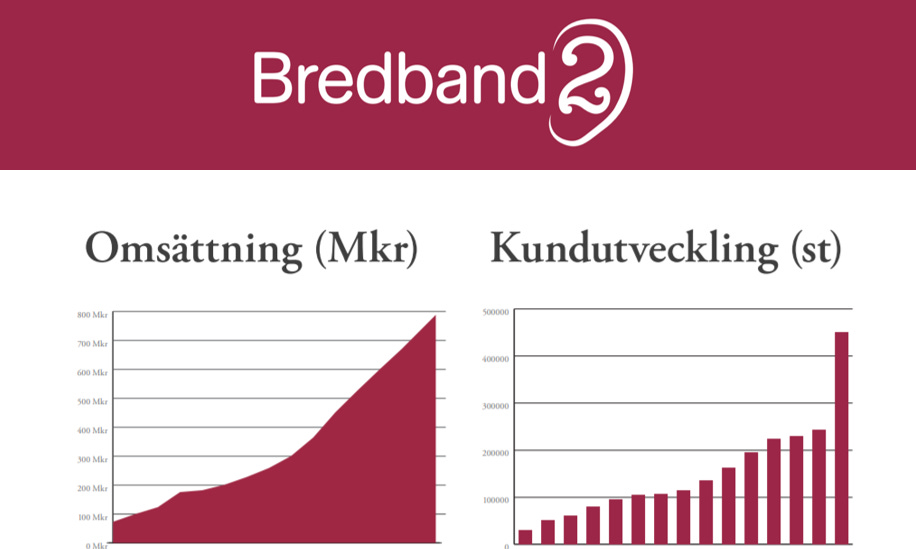

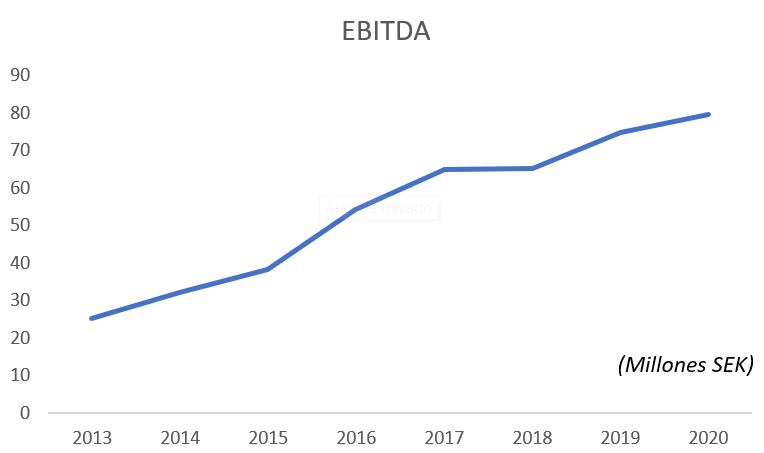

Históricamente la empresa ha tenido una evolución muy interesante; en las siguientes gráficas se muestran las evoluciones tanto en ventas como en EBITDA:

Fuente: Informes de la compañía y elaboración propia.

Fuente: Informes de la compañía y elaboración propia.

La evolución de su EPS, sigue un patrón similar a los dos anteriores:

Fuente: Informes de la compañía y elaboración propia.

Nota: en las gráficas anteriores no está reflejada la adquisición de A3.

Históricamente la empresa ha poseído normalmente siempre caja neta; en 2020 se endeudó a unos niveles muy bajos (menos de 0.5 veces EBITDA), principalmente para realizar la adquisición de A3.

Respecto a la operativa para brindar sus servicios, Bredband2 utiliza diferentes operadores de red. La compañía ha optado por colaborar principalmente con operadores de red que, en parte, poseen potentes redes de fibra conectadas a hogares y empresas, y en parte trabajan de acuerdo con un modelo de negocio abierto.

La estrategia de Bredband2 no es poseer su propia infraestructura pasiva; de esta forma se dotan de una mayor flexibilidad y asumen menores riesgos. Por contra, han optado por invertir en los componentes activos de las redes de fibra, que son aquellos que envían y reciben las señales ópticas.

En cuanto a los productos y servicios que ofrece la empresa, caben destacar dos segmentos:

Segmento privado, que supone entorno a un 73% de las ventas, ofrece:

Conexión eficiente de internet.

Servicios adicionales como suscripciones a enrutadores, paquetes de seguridad, telefonía y banda ancha móvil.

Con la adquisición de A3 (detalles más adelante), se ha incorporado la telefonía móvil como servicio complementario.

Segmento corporativo, representa aproximadamente un 23% de las ventas. Los servicios empresariales se dividen en tres áreas:

Comunicación de datos: es entorno a un 90% del segmento corporativo de BRE2.

Telefonía (incluida la telefonía móvil)

Seguridad

La compañía en sus informes indica que están trabajando intensamente para desarrollar y expandir los dos segmentos anteriores si bien, en la actualidad, el enfoque más fuerte de la compañía es seguir desarrollando el segmento corporativo. A pesar de que en los últimos años ha aumentado casi con tanta fuerza como el segmento privado, dicen que existe un claro potencial de desarrollo en las ventas corporativas. El objetivo de la compañía a largo plazo es que los segmento privado y corporativo tengan un peso aproximadamente igual, en términos de ingresos.

Respecto al equipo directivo, indicar que el CEO, Daniel Krook, posee cerca de 14M de acciones de la compañía y el Chairman, Anders Lövgren, 128M, por lo que hay una alta alineación con los intereses de los accionistas.

Adquisición de A3

Las dos compañías antes de la fusión realizaban actividades muy similares, lo cual hacía muy interesante la fusión dado que se podrían producir efectos de sinergias muy interesantes.

Ahora la idea es que, en vez de competir entre ellas por precio, vayan a conseguir más cuota de mercado juntas.

A3 también ofrece servicio de telefonía móvil, lo cual para BRE2 es una oportunidad que consideran interesante, de cara a añadir a su catálogo de productos.

La compra de A3 se ha realizado a 18SEK por cada acción de A3; 6 se han financiado con el cash de BRE2 y para el resto BRE2 ha emitido acciones, pasando de 700M de acciones a 925M.

La forma de financiar la fusión ha sido parte en cash y parte en acciones de BRE2 para los propietarios de A3; ello deja ver que a los anteriores propietarios de A3 están interesados en el crecimiento que puedan tener juntos.

Con esta adquisición, BRE2 se ha convertido en el tercer player de fibra del mercado sueco, superando a su rival más próximo, Bahnhof.

Una vez realizada la fusión, durante 2021 la compañía entre otras cosas ha trabajado en eliminar actividades redundantes o innecesarias, unificando procesos y eliminando parte de las actividades que, una vez centralizadas en una única marca, no necesitan hacerse por duplicado; por ejemplo, el marketing y otras actividades generales. Estos trabajos de integración, acarrean una mejora de la eficiencia del negocio, y el equipo directivo ya ha indicado que este efecto ya se está notando en las cuentas de la empresa, si bien hasta finales de 2021 o principios de 2022 no se verá plasmado claramente.

Sector y Competidores

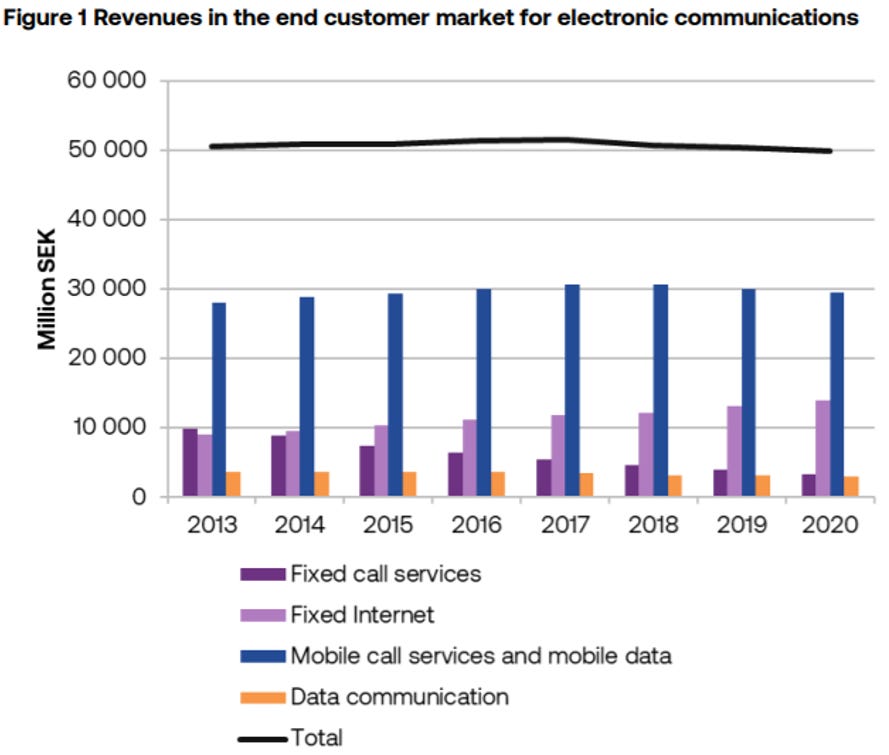

El sector de las comunicaciones electrónicas se podría dividir en 4 grandes segmentos o tipologías de comunicación:

A- Servicios de Llamada de Fijos - Fixed Call Services

B- Internet Fijo - Fixed Internet

C- Llamadas y Datos Móviles - Mobile Call Services and Mobile Data

D- Comunicación de Datos - Data Communication

Tal y como se muestra en la siguiente gráfica, en Suecia la mayor cantidad de ventas se producen dentro del segmento de Llamadas y Datos Móviles - Mobile Call Services and Mobile Data. En los últimos 8 años las ventas que provienen de este segmento principal se sitúan en torno a los 30B SEK, y en los años más recientes incluso están decreciendo algo. Por contra, el segmento de Internet Fijo - Fixed Internet lleva una tendencia creciente año tras año, como se puede observar en la gráfica:

Bredband2 ofrece principalmente sus servicios en esta última tipología de comunicación.

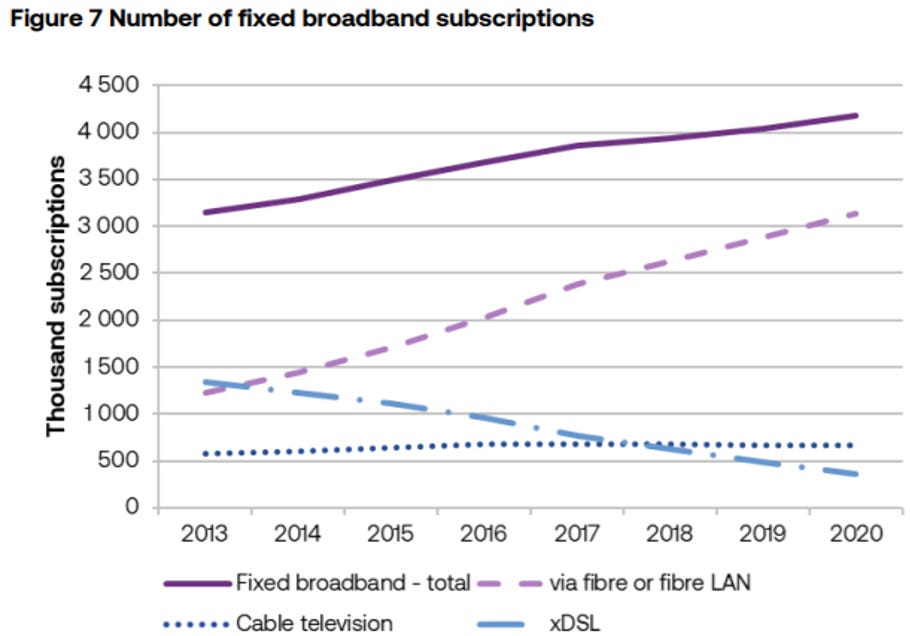

Dentro de este segmento de Fixed Internet, la tecnología que más se ha impuesto por ser la más moderna y eficiente es la Banda Ancha (Broadband); y dentro de la Banda Ancha, la tipología que más está creciendo es la Fibra o las LAN de Fibra, en detrimento de las xDSL o la Televisión por Cable. En la siguiente gráfica puede observarse lo mencionado, pudiéndose notar claramente como el número de suscripciones de tipo Banda Ancha no para de crecer (línea de trazo continuo) y, dentro de ellas, la Fibra/LAN (línea de trazos discontinuos) crece todavía más en porcentaje:

Al finalizar el 2020, las suscripciones de tipo Banda Ancha suponían 4.2M de suscripciones, un 3% por encima respecto a las del 2019, mientras que las propias de Fibra/LAN suponían 3.1M de suscripciones, que venían a ser un 9% más que en el año anterior.

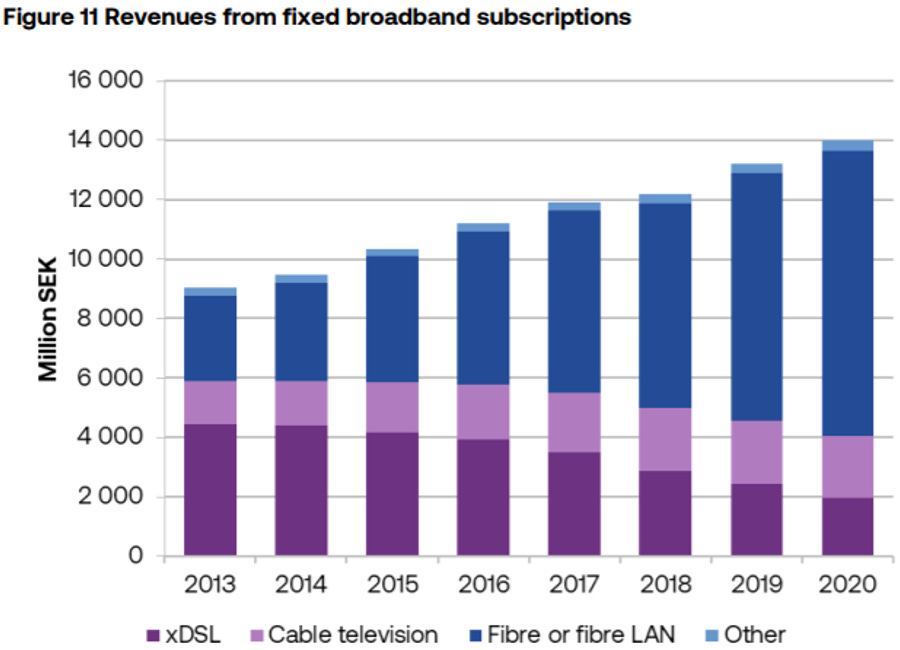

La información anterior, esta vez en forma de ventas producidas por suscripciones, permite ver claramente la evolución positiva que tiene la Fibra respecto a las demás tipologías (columna azul oscuro):

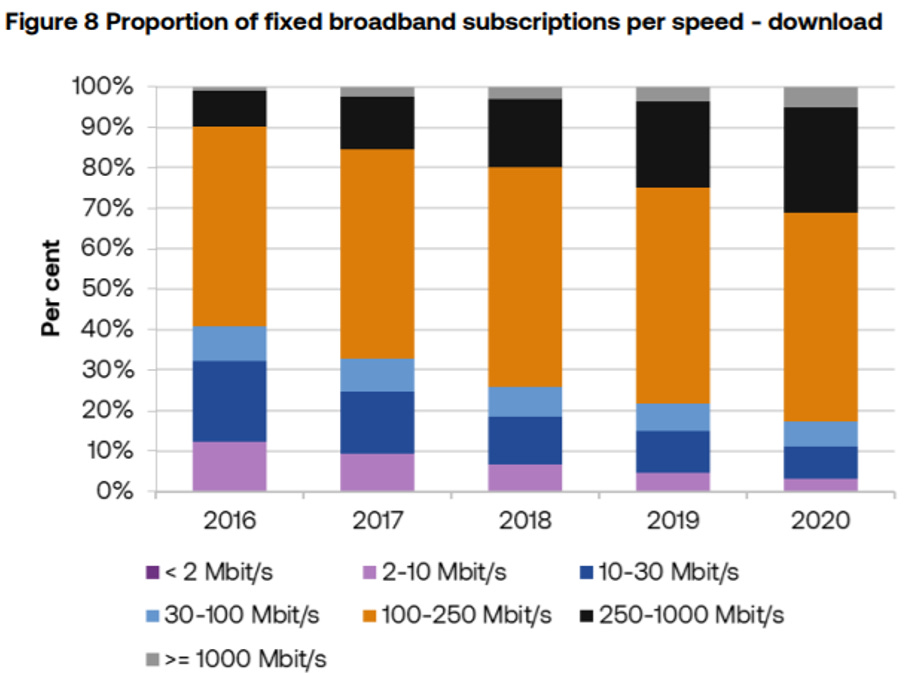

Por último, es interesante observar la evolución de la demanda de la velocidad de acceso a datos. Durante los últimos años, las velocidades de 100Mbps y superiores (columna en amarillo + negro + gris) crecen claramente respecto a velocidades inferiores:

¿Cómo se posiciona Bresband2 respecto a todo lo visto en este apartado? La compañía está posicionada en:

Banda Ancha, Fibra y Velocidad de transmisión superior a 100Mbps, que es justamente donde se están dando los mayores crecimientos.

Y además su propuesta es ofrecer sus servicios a bajos precios.

Estos factores la posicionan ventajosamente de cara al futuro. Además, el sector tiene vientos de cola, dado que la conexión a internet es cada vez más utilizada en la sociedad y esta tendencia no tiene visos de cambiar. La cada vez mayor conectividad, así como el creciente desarrollo en el IoT, hacen que las conexiones de internet se hayan convertido en un elemento básico indispensable.

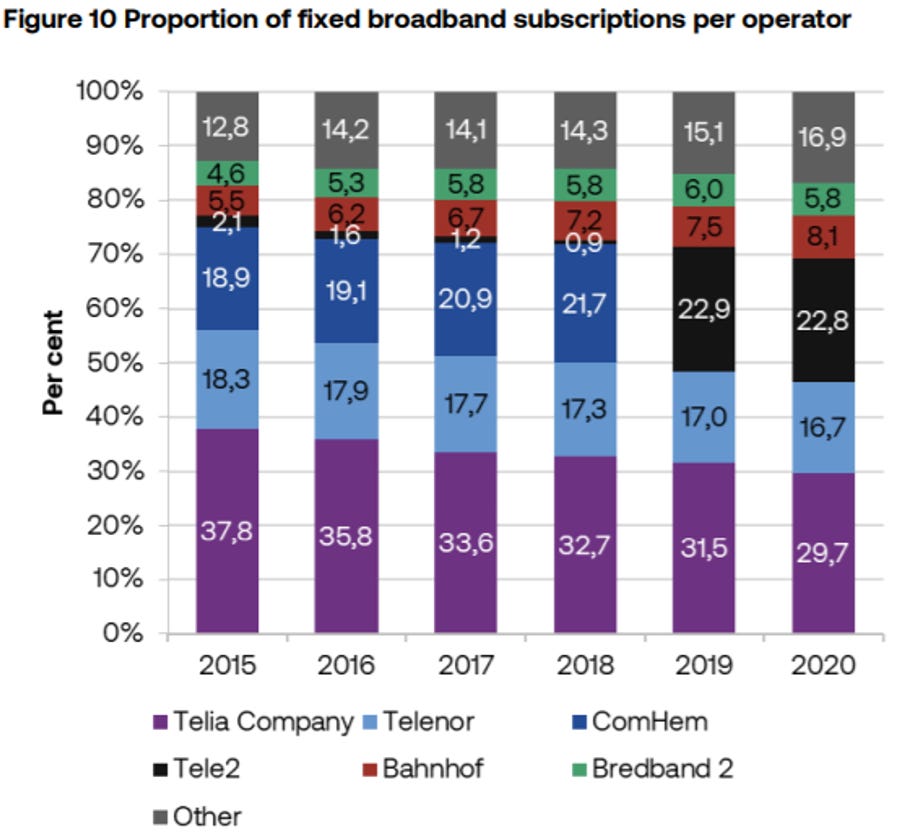

A nivel de players, el mercado sueco está dominado por las grandes telecos como Telia, Telenor y Tele2. Pero durante los últimos años, están perdiendo bastante cuota de mercado, principalmente debido a que han aparecido otros competidores tipo Bredband2 y Bahnhoff, que les están robando cuota de mercado como se puede apreciar en la siguiente gráfica:

Nota: en los datos de 2020, Bredband2 no incluye todavía las suscripciones de A3; estas últimas supusieron una cuota del 5% incluida en “Other”, que si la sumamos a la cuota de Bredband2, obtendríamos una cuota de mercado del casi el 11%, superando a Bahnhoff, su rival más inmediato.

Valoración

Para modelar la valoración a futuro, he optado por un escenario que considero algo conservador; asumiendo un crecimiento de las ventas futuras del 10% y un margen EBIT, ya recuperado de entorno al 7%, si valoramos a un múltiplo de P/FCF de 20x y un múltiplo EV/EBITDA de 14x, la rentabilidad a 3 y 5 años que se obtiene es de 17%-19% a 3 años y de 15% a 5 años.

Con la cotización actual de 2.1 SEK, eso implicaría duplicar a 5 años.

Conclusiones finales

Una de las claves a futuro es ver cómo se va realizando la integración con A3. Atendiendo a los márgenes, puede apreciarse que estos han ido recuperándose muy bien durante los primeros tres trimestres de 2021, pasando de un margen EBIT del 4.9 en el Q1, a 6.3 en el Q3; podría ser un indicativo de que la fusión se está realizando adecuadamente, tal y como indica la directiva. No obstante, los siguientes trimestres irán arrojando más luz en este sentido.

Otro aspecto a vigilar es la cantidad de suscripciones que posee la empresa. Tras la fusión, el número de suscripciones se situó en torno a los 450.000, pero durante el segundo y tercer trimestre de 2021 la cantidad ha ido disminuyendo, hasta ubicarse en el entorno de los 430.000. La compañía ha indicado que, tras la fusión con A3, ciertas áreas de negocio de esta última han sido canceladas por ser poco rentables, con lo que han perdido cierta cantidad de clientes; además, han indicado que no todos los clientes que poseía antes A3, han decidido pasarse a BRE2. La directiva indica que en 2022 el foco en una única marca resultará en una mayor captación de clientes y están convencidos de ello. No obstante, este será un aspecto a vigilar.

Otro punto interesante de cara al futuro reside en ver si la empresa opta por expandirse hacia regiones limítrofes como Noruega; en principio no parece haber nada publicado en este sentido pero es una opción que puede ser interesante a considerar.

Desde luego, la compañía tiene vientos de cola a su favor, dado que llevan tiempo operando en el sector, con un buen track-record a sus espaldas y ahora, además, han duplicado en dimensión, eliminando un competidor e incrementando notablemente su cuota de mercado. Su propuesta de valor sigue en pie y la demanda de conexiones de internet sigue creciendo, por lo que si siguen ejecutando el negocio como hasta ahora, es previsible que la empresa crezca notablemente.

Gracias por tu interés en el artículo. Si te ha parecido interesante y te gustaría que te notificara de nuevos artículos en un futuro, puedes suscribirte gratuitamente al newsletter aquí: